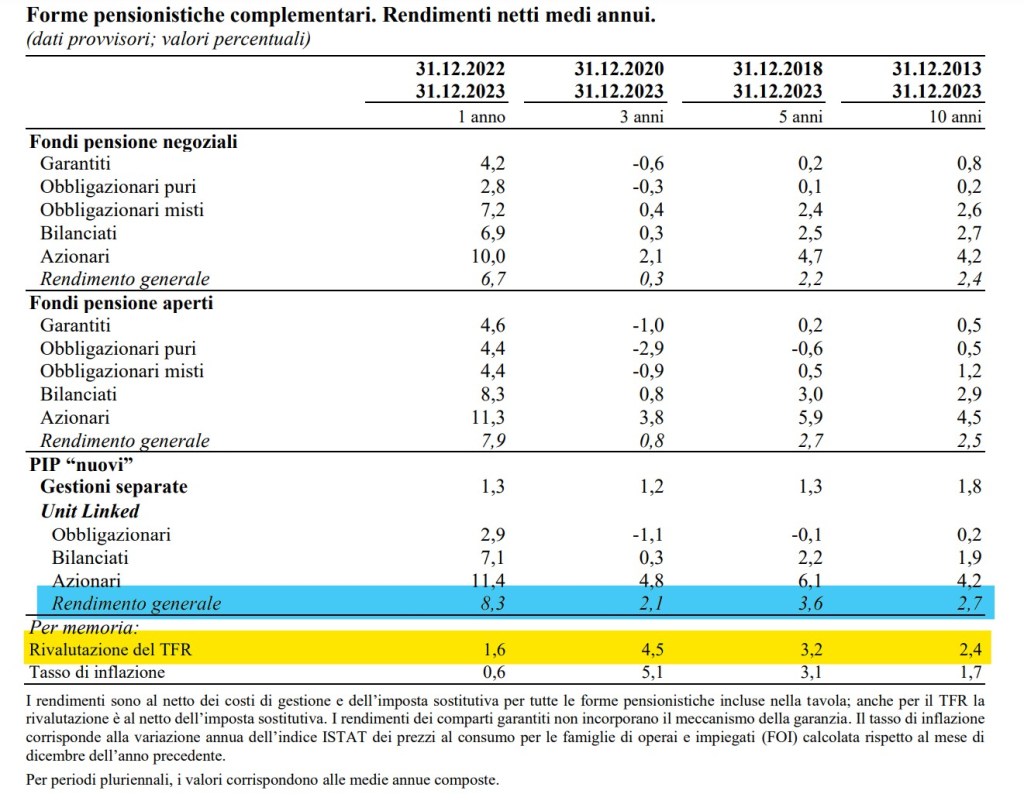

COVIP, la commissione di vigilanza sui fondi pensione, come ogni anno elabora il suo report sulle forme di previdenza complementare, ponendo l’accento sui rendimenti delle singole opzioni e confrontandoli poi con il rendimento del TFR lasciato in azienda, un’opzione scelta ancora da molte (troppe…) persone.

Cosa ci dicono i dati?

Ciò che balza all’occhio è la fine degli effetti positivi sul TFR in azienda dovuti all’impennata dell’inflazione degli ultimi due anni.

I fondi pensione ed i PIP, strumenti per eccellenza per aderire alla previdenza complementare e costruirsi una “pensione di scorta”, sono nuovamente i più redditizi.

Con punte anche dell’11,4% di rendimento annuo per i PIP azionari, quelli che consiglio soprattutto ai neo lavoratori ed in generale alle persone cui mancano almeno 15/20 anni al pensionamento. A prescindere dal reddito e dal fatto di essere dipendenti o lavoratori autonomi o professionisti.

Perchè questa grossa differenza tra i rendimenti dei PIP ed il TFR in azienda?

Perchè mentre i primi dipendono dalle capacità delle compagnie di investire profittevolmente sui mercati finanziari, il TFR in azienda ha un rendimento di fatto bloccato, pari all’1,5% in misura fissa + il 75% dell’indice ISTAT dell’inflazione.

Va da sè che con un’inflazione bassa, la rivalutazione del TFR in azienda si limita a quel 1,5% fisso o poco più.

E tu, come stai gestendo il tuo TFR? Sai come sfruttarlo al meglio per colmare la perdita di redito che avrai da pensionato?

Sai quando e con quanto andrai in pensione?

Se vuoi una risposta a queste domande contattami per una consulenza personalizzata:

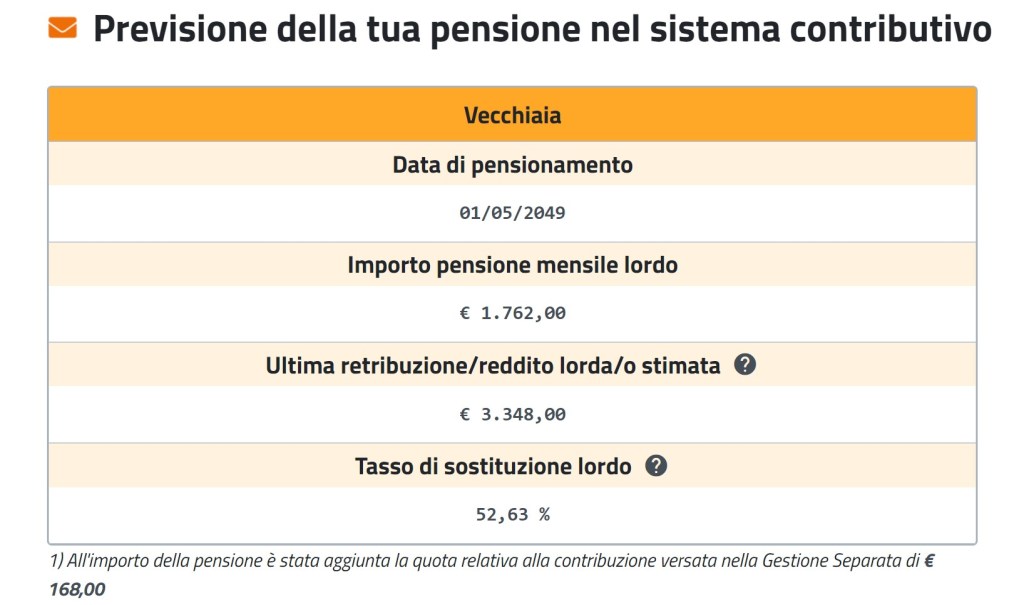

In questi giorni è uscito il nuovo simulatore INPS, con delle novità legate all’età pensionabile che hanno spaventato molte persone. Anche oltre ogni ragionevole timore e col risultato di generare ulteriore confusione attorno ad un tema che in realtà TUTTI dovrebbero affrontare senza procrastinare ulteriormente.

Di fatto, parlando sempre e solo dell’età anagrafica al momento del pensionamento, viene spostato il focus da quello che è il reale problema delle pensioni: il loro ammontare.

Ti sei mai chiesto quanto sarà la tua pensione? Quanti soldi incasserai ogni mese dall’INPS?

Ti sei mai chiesto quanto sarà la differenza tra lo stipendio o il fatturato che eri abituato a percepire e la pensione?

E’ questo il vero tema….andare in pensione tre mesi prima o tre mesi dopo non cambia di una virgola le cose.

Cambia molto sapere che avrai un buco enorme nelle tue entrate!!

E non lo dico io per portare acqua al mio mulino dato che vendo fondi pensione…lo dice il sito dell’INPS stesso attraverso il simulatore “la mia pensione futura”. Più imparziale di così…

In foto una simulazione reale fatta a giugno 2024, quindi con le ultime novità in ambito pensionistico.

La cosa che deve preoccupare maggiormente non è tanto l’età del pensionamento (69 anni circa) quanto il tasso di sostituzione, che è circa il 52%.

Quel tasso indica quanto sarà la tua pensione rispetto al tuo ultimo reddito da lavoratore.

Nell’esempio riportato il lavoratore in questione percepirà una pensione che sarà poco superiore alla metà del reddito abituale. Praticamente ogni 1.000€ di stipendio da lavoratore, incasserà circa 520€ di pensione.

Dovresti provare anche tu a simulare la tua pensione futura sul sito dell’INPS, inserendo correttamente i tuoi dati (età, reddito, settore lavorativo, ecc..)

Sono sicuro che resteresti colpito dai risultati che otterresti. Ad alcuni andrà un pò meglio, con tassi di sostituzione vicini al 70%, ad altri andrà decisamente peggio, con tassi di sostituzione inferiori al 50%. Mediamente i tassi sono del 55% o giù di lì.

Un vero e proprio disastro economico…per giunta dopo più di 40 anni di lavoro.

C’è un solo modo per risolvere definitivamente il problema pensionistico: aderire alla previdenza complementare.

Ci sono diversi modi per farlo e tanti vantaggi a tuo favore.

Te ne dico solo uno: potresti recuperare fino a 2.220€ ogni anno come detrazione IRPEF!!

Si, hai capito bene…ti verrebbero restituiti più di 2.000€ delle tasse che paghi ogni mese in busta paga o tramite gli F24 se hai una partita IVA.

Contattami per scoprire come ottenere tutti quei soldi e per scoprire tutti gli altri vantaggi e le numerose opzioni tra cui scegliere per aderire alla previdenza complementare.

Da molti anni ormai si sente dire che la pensione sarà molto bassa. Nonostante ad ogni riforma vengano aumentate sia l’età pensionabile che le tasse versate allo Stato, il gap previdenziale, cioè la differenza tra il tuo ultimo reddito e la tua pensione, sembra aumentare sempre di più.

Siamo passati attraverso la riforma Amato, la riforma Dini, fino alla famosissima legge Fornero del 2011 ed il risultato di ogni cambiamento è stato una riduzione delle pensioni nel corso degli anni.

Ti basti pensare che fino a metà anni ’90 la pensione era commisurata allo stipendio medio degli ultimi anni di lavoro. Tutti i pensionati di allora potevano ritirarsi dal lavoro con un reddito che era anche l’80/85% di quello abituale. Considerando che non lavorando si riducono i contributi da versare e soprattutto si tagliano tante spese come i pasti fuori casa, la benzina o i mezzi pubblici per andare in ufficio, ecc, ecc per tanti di loro andare in pensione significava addirittura aumentare il proprio tenore di vita. Niente più sveglia che suona al mattino presto ma tanti soldi in tasca e tanto tempo libero per spenderli e godersi la vita dopo tanti anni di sacrifici.

Il gioco però era troppo bello per durare, ed infatti con le riforme Dini e Fornero è cambiato per tutti il sistema con cui si calcola la pensione: non più una percentuale dell’ultimo stipendio ma un valore che dipende dal totale dei contributi versati e dall’età al pensionamento. Il passaggio al sistema contributivo, con lo scopo di rimettere in ordine i conti dell’INPS, è quindi una dolorosa conseguenza dei troppi anni di gestione allegra delle finanze pubbliche. Capirai bene che il modo più immediato per sistemare il bilancio dell’INPS è di ridurne le uscite, cioè le pensioni pagate. Il risultato finale è che la pensione diventerà sempre più bassa, molto più bassa rispetto a quanto sei abituato a ricevere come stipendio. Nasce un vero e proprio “gap previdenziale”, un buco nelle tue entrate che dovrai provvedere in prima persona a colmare per non ritrovarti a vivere una vita di stenti quando smetterai di lavorare. Invece che pensare a quali sfizi toglierti da pensionato, come facevano i tuoi genitori che magari potevano permettersi addirittura di comprare la casa per le vacanze o il modello più accessoriato dell’automobile preferita, dovrai cercare il modo migliore per arrivare a fine mese in maniera decorosa, senza dover erodere un pò alla volta tutti i tuoi risparmi fino ad azzerarli e senza dover chiedere un aiuto economico ai figli, come purtroppo sta succedendo a sempre più persone.

Probabilmente questa non è la prima volta che ti imbatti in espressioni strane come “gap previdenziale” o meglio ancora “tasso di sostituzione”. Ma cos’è esattamente il tasso di sostituzione?

Si tratta di un valore percentuale che indica a quanto ammonta la tua pensione rispetto al tuo ultimo stipendio. Permette di valutare l’adeguatezza della propria pensione pubblica e capire se da sola sarà sufficiente a mantenere il tenore di vita goduto durante il periodo lavorativo.

Ti anticipo già la risposta….NO….la pensione pubblica non sarà sufficiente a mantenere lo stesso tenore di vita che avevi quando lavoravi.

In base allo strumento utilizzato, che sia il simulatore di qualche compagnia assicurativa, il sito INPS o la famosa busta arancione che abbiamo ricevuto qualche anno fa, il responso è sempre lo stesso: dal momento in cui andrai in pensione riceverai molti meno soldi di quanto eri abituato ad incassarne quando avevi uno stipendio. E per “molti meno soldi” intendo dire che la tua pensione sarà circa il 50/55% del tuo ultimo stipendio. Poco più della metà di quello con cui ti eri abituato a vivere.

Un bel problema.

Come fare allora per risolverlo?

Fortunatamente, fin dall’introduzione del sistema contributivo nel lontano ’95, si è sviluppata e raffinata la previdenza complementare o quella che viene anche definita secondo pilastro, con l’obiettivo di incentivare chiunque a mettere da parte dei soldi per integrare il primo pilastro, cioè la pensione pubblica.

È utile conoscere non solo il motivo (integrare la pensione pubblica) ma anche il come aderire alla previdenza complementare.

Sostanzialmente si tratta di sfruttare i cd piani individuali pensionistici.

Sono strumenti che trovi presso qualunque compagnia assicurativa e che ormai sono diffusi anche in posta e in banca.

Perchè allora dovresti usarli? Quali sono i vantaggi per te derivanti dall’adesione alla previdenza complementare?

Ecco per te i sette buoni motivi per sottoscrivere un Piano Individuale Pensionistico, il PIP.

1 – Colmare il gap previdenziale.

Il primo motivo coincide con la finalità stessa per cui sono stati creati i PIP: integrare la pensione pubblica ed avere un secondo assegno mensile che ti permetta di mantenere il tuo tenore di vita quando smetterai di ricevere uno stipendio.

2 – Deducibilità dei premi versati nel PIP.

Tutto quello che versi nel PIP durante l’anno, fino ad un massimo di 5.164,57 €, può essere portato in deduzione fiscale. Significa che il tuo reddito imponibile, quello su cui ti vengono calcolate le tasse, si riduce di pari importo a quanto versato.

In base al tuo reddito lordo ed alla tua aliquota marginale, beneficerai del risparmio fiscale indicato nella tabella seguente.

REDDITO ANNUO LOROD

ALIQUOTA MARGINALE IRPEF

VERSAMENTO NEL PIP

RISPARMIO FISCALE

Fino a 15.000 €

23,00%

€ 5.164,57

€ 1.187,85

Da 15.001 a 28.000 €

25,00%

€ 5.164,57

€ 1.291,14

Da 28.001 a 50.000 €

35,00%

€ 5.164,57

€ 1.807,60

Oltre 50.000 €

43,00%

€ 5.164,57

€ 2.220,70

Se ad es. guadagni 30.000 € lordi annui e versi il massimo dell’importo deducibile, il tuo risparmio fiscale sarà di circa 1.807 €.

E non dovrai fare nessuna fatica per ottenerlo. Ti basterà riportare nella dichiarazione dei redditi l’importo che hai versato nel PIP e ti ritroverai quanto ti spetta direttamente nella busta paga. O sotto forma di minori tasse da pagare con gli f24 se sei titolare di partita iva.

3 – Flessibilità nella scelta dei versamenti.

Pur essendo tecnicamente una polizza vita, il PIP ti lascia la totale libertà di scegliere quando e quanto versare, senza alcuna penalizzazione o vincolo che sono presenti invece in altri prodotti assicurativi o di investimento.

Sarai tu a decidere quanto versare, a scegliere il momento dell’anno in cui farlo e potrai anche modificare nel corso del tempo il tuo piano di versamenti, magari iniziando con meno soldi da giovane quando il reddito è mediamente più basso, per poi aumentare il versamento man mano che le tue disponibilità te lo permettono.

Addirittura puoi anche decidere di non versare nulla per uno o più anni e poi riprendere i versamenti quando ti pare, senza incorrere in penali di alcun tipo.

Va da sè che più versi, più soldi metterai da parte per la tua pensione integrativa e maggiore sarà la deducibilità fiscale di cui godrai.

4 – Flessibilità nella scelta degli investimenti.

Tutto quello che versi nel PIP non rimane bloccato ma viene investito dalla tua compagnia di assicurazione/banca/poste secondo le indicazioni che tu stesso gli fornisci. Solitamente puoi scegliere tra tre diverse opzioni: investire in gestioni separate (cioè titoli di Stato ed obbligazioni a bassissimo rischio), investire in fondi (azionari, monetari, obbligazionari…ce ne sono decine tra cui scegliere, ognuno con un proprio rendimento ed una propria rischiosità) oppure suddividere i tuoi soldi in percentuale tra le due opzioni, decidendo tu quanti investirne in gestioni separate e quanti in fondi.

5 – Scelta tra capitale e rendita.

Anche se il PIP è uno strumento nato con l’intento di garantirti una rendita mensile, al momento del pensionamento potrai sempre optare per una diversa restituzione dei tuoi soldi.

Puoi infatti chiedere che ti venga restituito tutto il capitale in un’unica soluzione oppure ritirare metà capitale subito ed il resto sotto forma di rendita vitalizia.

6 – Tassazione agevolata sui rendimenti.

Un ulteriore vantaggio fiscale del PIP è il fatto che gli interessi maturati nel corso degli anni non vengono tassati al 26% come i prodotti finanziari, ma hanno una tassazione del 20%, che si riduce al 12,5% sulla parte relativa ai titoli di Stato ed equiparati.

7 – Possibilità di incassare anticipatamente.

Analogamente a quello che puoi fare con il tuo TFR, anche per quanto riguarda i versamenti nel PIP vige la regola che puoi riscattarne una parte ancora prima del pensionamento. Si tratta soprattutto di riscatti legati a spese sanitarie, acquisto e ristrutturazione della prima casa o anche senza un particolare motivo. In quest’ultimo caso però dovrai attendere almeno otto anni dalla data di sottoscrizione e non potrai richiedere più del 30% di quanto maturato.

Un’ultima considerazione. Sono sicuro che anche tu, trattandosi di un accantonamento per la tua pensione, voglia avere tutte le certezze e le sicurezze possibili che nessuno possa compromettere il tuo risultato.

Sappi che hai due ulteriori elementi di sicurezza:

Tutto il denaro che viene raccolto dalle compagnie per alimentare i PIP costituisce per loro patrimonio separato. Ciò significa che su quei soldi non sono ammesse azioni esecutive, nè da parte dei creditori delle compagnie, nè da parte dei creditori dei singoli aderenti al PIP. Nessuno potrà mettere le mani su quei soldi.

In caso di morte dell’aderente al PIP nel periodo in cui sta accantonando per la sua pensione, il capitale versato viene restituito agli eredi e non è soggetto all’imposta di successione.

Ora che hai scoperto cos’è un Piano Individuale Pensionistico non ti resta che approfondire il tema pensionistico per scoprire, sulla base della tua specifica situazione lavorativa e anagrafica, quando e con quanto andrai in pensione.

È il capitale che il lavoratore ha accumulato nel corso degli anni.

Si incrementa ogni anno tramite i contributi, che sono pari al prodotto tra la base imponibile e l’aliquota di computo, che è il 33% per un lavoratore dipendente, 20% per un lavoratore autonomo e tra il 17% ed il 27% per i lavoratori parasubordinati. I contributi versati con questo calcolo si rivalutano annualmente di una misura pari alla variazione media quinquennale del PIL.

COEFFICIENTE DI TRASFORMAZIONE

Sono dei valori percentuali che servono a calcolare l’importo della pensione con il metodo contributivo. La pensione è infatti pari al prodotto tra il montante contributivo ed il coefficiente di trasformazione. I coefficienti variano in base all’età anagrafica del lavoratore al momento del pensionamento. Maggiore è l’età al momento del pensionamento, maggiore sarà il coefficiente di trasformazione e quindi la pensione.

ASPETTATIVA DI VITA

È un dato statistico che dice quanto mediamente vivono le persone. È importante perchè con la legge Fornero è stata introdotto un meccanismo che aggancia l’età pensionabile alla speranza di vita stabilendo che ogni due anni venga spostata in avanti di tre mesi l’età del pensionamento. Inoltre l’aumento dell’aspettativa di vita comporta la revisione dei coefficienti di trasformazione in negativo e quindi la riduzione della pensione. Per effetto della revisione periodica della speranza di vita si stima che chi ha iniziato a lavorare da poco andrà in pensione dopo i 70 anni di età anagrafica.

SISTEMA DI CALCOLO CONTRIBUTIVO

È il sistema di calcolo della pensione applicato a tutti quelli che hanno iniziato a lavorare dal 01/01/1996. Con questo sistema l’importo della pensione è determinato come il prodotto tra la somma di tutti i contributi versati durante la vita lavorativa, rivalutati annualmente, e lo specifico coefficiente di trasformazione. Più alti sono i contributi versati e l’età al pensionamento e maggiore sarà la pensione.

SISTEMA DI CALCOLO RETRIBUTIVO

È un sistema per il quale la pensione è calcolata sulla base della media delle retribuzioni (o dei redditi per i lavoratori autonomi) degli ultimi anni lavorati. Si basa su tre elementi: anzianità contributiva, retribuzione o reddito pensionabile e aliquota di rendimento, pari al 2% annuo. È data dalla somma delle quote A e B, che sono la porzione di pensione maturata fino al 31/12/1992 e quella maturata a partire dal 01/01/1993.

SISTEMA DI CALCOLO MISTO

È un sistema di calcolo che combina assieme il retributivo ed il contributivo ed è applicabile solo a pochi lavoratori in quanto sostituito dal sistema contributivo con l’entrata in vigore della riforma Fornero.

Per i lavoratori con meno di 18 anni di contributi al 31/12/1995 la pensione è calcolata pro quota con il sistema retributivo, per l’anzianità maturata fino a quel momento, e con il sistema contributivo a partire dal 01/01/1996.

Per i lavoratori con 18 anni o più di contributi al 31/12/1995 la pensione è calcolata pro quota con il sistema retributivo, per l’anzianità maturata fino al 31/12/2011, e con il sistema contributivo a partire dal 01/01/2012.

DEDUCIBILITÀ FISCALE

La deduzione fiscale è un’agevolazione che consente di ridurre il reddito imponibile, cioè quello su cui vengono calcolate le tasse. Consente di pagare meno tasse.

PIP

È l’acronimo di Piano Individuale Pensionistico, lo strumento ideato per favorire la diffusione della previdenza complementare. È un contratto assicurativo del comparto vita che può essere sottoscritto sia da lavoratori autonomi che dipendenti. Prevede due fasi: quella di accumulo e quella di erogazione delle prestazioni.

La prima, corrispondente al periodo lavorativo dell’aderente, è quella in cui l’aderente versa i contributi per alimentare il suo piano individuale pensionistico. Prevede diversi vantaggi, primo fra tutti la deducibilità dei premi versati fino al limite di 5.164,57 € annui.

La fase di erogazione è invece il periodo, successivo alla data di pensionamento dell’aderente, in cui la compagnia eroga la prestazione sotto forma di rendita vitalizia. In determinate circostanze l’aderente può richiedere che gli venga riconosciuto quanto accantonato sotto forma di capitale invece che rendita.

PENSIONE DI ANZIANITÀ

È una forma di pensione che di fatto non esiste più, sostituita dalla pensione anticipata dopo l’introduzione della legge Fornero del Dicembre 2011.

Permetteva ai lavoratori che non rispettavano i requisiti minimi di età anagrafica e di anni di contribuzione di andare comunque in pensione, ma con un importo più basso.

PENSIONE ANTICIPATA

È una forma di pensione, introdotta dalla riforma Fornero, che permette di andare in pensione dopo aver maturato un certo numero di anni di contributi, a prescindere dall’età anagrafica. In particolare nel 2020 sono previsti almeno 42 anni e 10 mesi di anzianità contributiva per gli uomini e almeno 41 anni e 10 mesi per le donne. Per alcune categorie di lavoratori, es. lavoratori precoci o lavori usuranti, sono previste delle agevolazioni.

PENSIONE DI VECCHIAIA

È quella che comunemente viene definita semplicemente pensione. È l’assegno mensile vitalizio erogato dall’INPS al termine della carriera lavorativa.

Per averne diritto vanno rispettati dei requisiti minimi: 67 anni di età anagrafica e almeno 20 anni di contributi versati. Tali requisiti possono essere modificati in base all’aumento della speranza di vita.

TASSO ANNUO DI CAPITALIZZAZIONE DEI CONTRIBUTI

È il tasso che viene applicato al montante contributivo per determinarne la rivalutazione annua. È pari alla variazione media quinquennale del PIL nominale, calcolata dall’ISTAT, con riferimento al quinquennio precedente l’anno da rivalutare. La rivalutazione deve essere operata il 31 Dicembre di ogni anno ed ha effetto per le pnsioni erogate dal 01° Gennaio dell’anno successivo. Se la variazione del PIL dovesse essere negativa, la rivalutazione del montante non sarà negativa ma pari a zero.