COVIP, la commissione di vigilanza sui fondi pensione, come ogni anno elabora il suo report sulle forme di previdenza complementare, ponendo l’accento sui rendimenti delle singole opzioni e confrontandoli poi con il rendimento del TFR lasciato in azienda, un’opzione scelta ancora da molte (troppe…) persone.

Cosa ci dicono i dati?

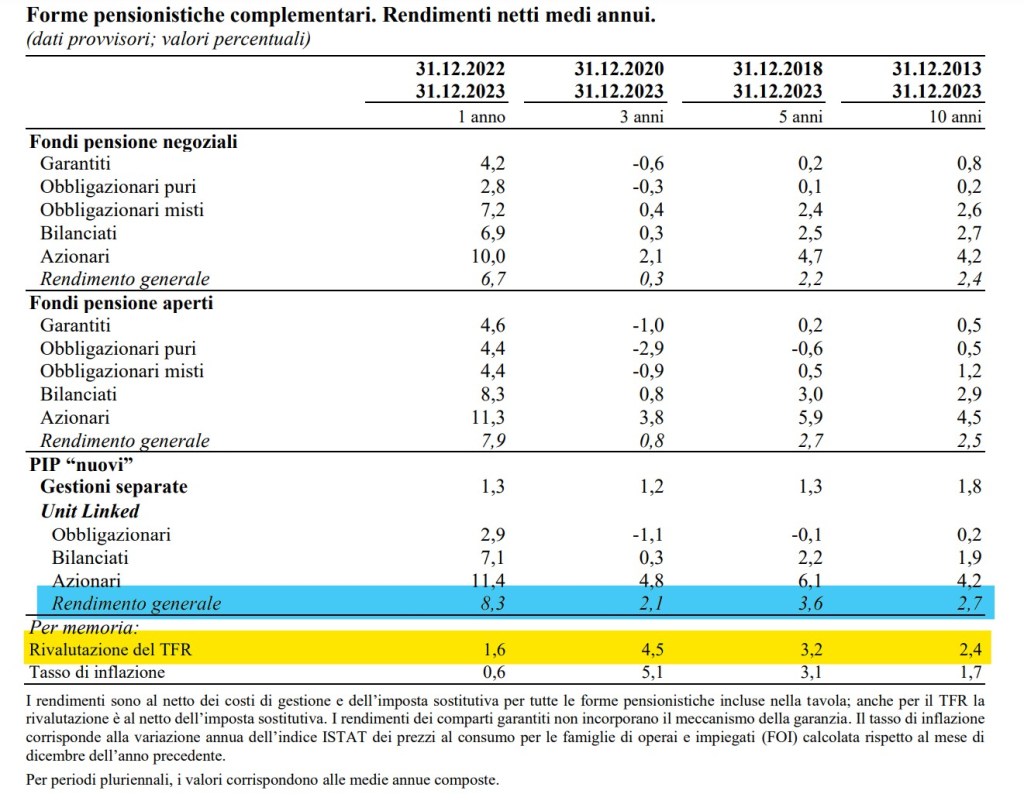

Ciò che balza all’occhio è la fine degli effetti positivi sul TFR in azienda dovuti all’impennata dell’inflazione degli ultimi due anni.

I fondi pensione ed i PIP, strumenti per eccellenza per aderire alla previdenza complementare e costruirsi una “pensione di scorta”, sono nuovamente i più redditizi.

Con punte anche dell’11,4% di rendimento annuo per i PIP azionari, quelli che consiglio soprattutto ai neo lavoratori ed in generale alle persone cui mancano almeno 15/20 anni al pensionamento. A prescindere dal reddito e dal fatto di essere dipendenti o lavoratori autonomi o professionisti.

Perchè questa grossa differenza tra i rendimenti dei PIP ed il TFR in azienda?

Perchè mentre i primi dipendono dalle capacità delle compagnie di investire profittevolmente sui mercati finanziari, il TFR in azienda ha un rendimento di fatto bloccato, pari all’1,5% in misura fissa + il 75% dell’indice ISTAT dell’inflazione.

Va da sè che con un’inflazione bassa, la rivalutazione del TFR in azienda si limita a quel 1,5% fisso o poco più.

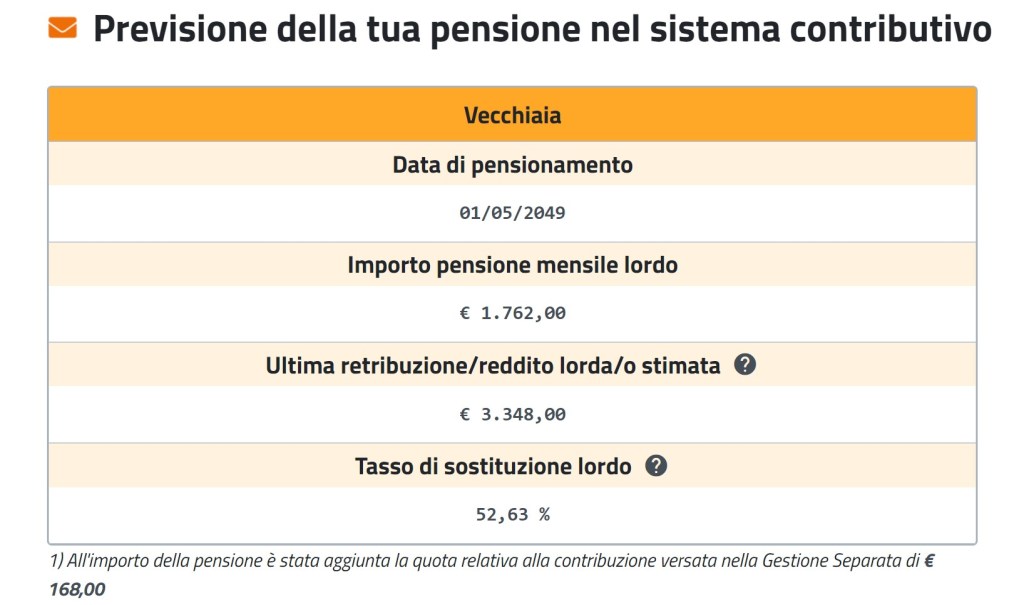

E tu, come stai gestendo il tuo TFR? Sai come sfruttarlo al meglio per colmare la perdita di redito che avrai da pensionato?

Sai quando e con quanto andrai in pensione?

Se vuoi una risposta a queste domande contattami per una consulenza personalizzata:

![]() info@assicurazioniedintorni.com

info@assicurazioniedintorni.com![]() 3336619114

3336619114