Dopo tanti anni di professione incontro ancora molte persone diffidenti nei confronti delle assicurazioni ma fortemente convinte che lo Stato interverrà con welfare ed aiuti economici in caso di imprevisto.

Quindi “perché assicurarsi se tanto in caso di malattia o infortunio lo Stato ci proteggerà?”

La pensava così anche Luca, un elettricista/impiantista. Chiacchierando con lui mi raccontò che il suo lavoro non è limitato ai piccoli interventi di manutenzione in casa ma può riguardare anche ristrutturazioni più complesse, installazioni di cancelli ed in generale altri lavori nell’edilizia che prevedono l’accesso a cantieri e l’uso di impalcature.

Faceva parte anche lui di quella folta schiera di persone convinte che lo Stato li avrebbe aiutati, anche se non ne era pienamente sicuro e soprattutto percepiva che l’entità degli aiuti non sarebbe stato in realtà così generoso.

Motivo per cui, preoccupato dei pericoli che corre quotidianamente sul lavoro e non solo, voleva capire come proteggersi ulteriormente dagli infortuni. Anche perché è sposato ed ha una bimba di quattro anni. Gli affari vanno bene, la moglie lavora a tempo pieno ed ha un buono stipendio ma come osservò lui stesso “i soldi non bastano mai”.

Da lì la sua richiesta di informazioni su una polizza infortuni.

La sua idea in realtà era semplicemente quella di tutelarsi contro i mancati guadagni, ad esempio nel caso una frattura gli impedisse di recarsi in cantiere, e di recuperare le spese sostenute per visite mediche e fisioterapia. Voleva poter scegliere lui dove e come curarsi, senza dover dipendere dai tempi biblici dell’ASL. Non aveva invece pensato agli infortuni più gravi, a quelli che possono provocare una grossa invalidità o la morte. Sarà stato scaramantico…

Chiacchierando con lui gli ho fatto un paio di domande che mi hanno permesso di capire quanto poco ne sapesse di sostegni pubblici per invalidità, malattia e morte. Forse perché il suo agente di allora non gliene aveva mai parlato..o perché lui, preso dal lavoro, non aveva potuto (o forse voluto..è pur sempre un ragazzo scaramantico..) trovare un’ora di tempo per mettere al sicuro il suo reddito. Perché di questo si tratta. Fare una polizza infortuni, ma anche una polizza malattia o caso morte, non significa che quegli eventi non accadranno mai, significa avere la serenità di affrontarli con le giuste risorse economiche. Quelle messe a disposizione dalla propria compagnia, sicuramente più attrezzata di un singolo individuo per affrontare eventi così gravi. Anche perché potenzialmente parliamo di centinaia di migliaia di euro nel corso di una vita.

Come gli ho fatto vedere mettendo nero su bianco i suoi numeri.

Da qui ho iniziato a spiegargli nel dettaglio come funzionano le tutele pubbliche.

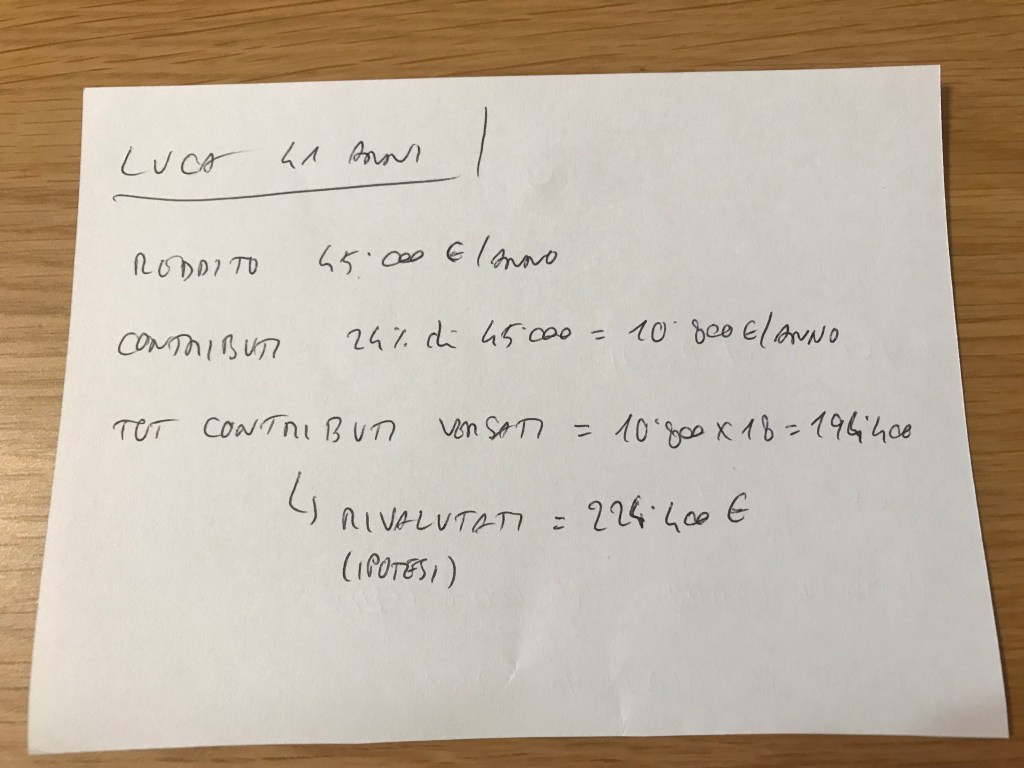

Con un reddito medio di 45.000€, dato che la sua aliquota contributiva è del 24%, lui versa ogni anno circa 10.800€ all’INPS. Soldi che diventeranno la sua pensione quando smetterà di lavorare o che gli serviranno come pensione di invalidità nella malaugurata ipotesi gli succedesse qualcosa di grave.

Ha 41 anni e circa 18 anni di lavoro alle spalle, quindi ha versato circa 194.400€ di contributi. Che si sono rivalutati di anno in anno in base all’andamento del PIL. Ipotizziamo ulteriori 30.000€ di contributi.

“Con questi numeri Luca, sai cosa ti succederebbe oggi se diventassi invalido?

Avresti diritto all’ assegno ordinario di invalidità per persone con capacità lavorativa ridotta, ma solo a fronte di un’invalidità compresa tra il 66,7% ed il 99%. L’assegno si calcola moltiplicando il montante contributivo maturato al momento dell’invalidità per il coefficiente di trasformazione relativo ai 57 anni di età, che nel 2024 equivale a 4,27%.

Il risultato per te sarebbe una misera pensione di 9.581€ annui. Lordi. Passeresti all’improvviso da un reddito di 45.000€ ad un reddito di 9.581€. Dubito infatti che con un’invalidità del genere tu possa ancora lavorare, sicuramente non potrai più andare in cantiere..”

“Però – ho continuato – se invece che al 99% restassi invalido al 100%, le cose andrebbero meglio perché l’INPS ti regalerebbe 19 anni di contributi figurativi e la tua pensione di invalidità sarebbe di circa 19.710€ l’anno. Tu saresti probabilmente steso a letto per sempre o non in grado di badare a te stesso, ma incasseresti praticamente il doppio.”

“Pensi ancora che lo Stato si prenderà cura di te se ti capitasse qualcosa?”

Dopo qualche attimo di silenzio in cui potevo constatare la sua sorpresa nello scoprire cose che nessuno gli aveva mai spiegato gli ho chiesto: “come ti vedi con 25/26.000€ in meno di entrate l’anno ma con maggiori spese per curare la tua salute, magari con una badante che ti segue tutto il giorno e che costa mediamente 1.500€ al mese? Sei giovane, questa situazione rimarrà così per tanti anni ancora e presto o tardi prosciugherà il tuo conto corrente e consumerà il tuo patrimonio. Non credi che sarebbe il caso di trovare una soluzione a questo problema?”.

“Beh, mi rispose, direi che dovrei pensarci. E invece se muoio? Cosa resta a mia moglie e mia figlia? C’è la reversibilità, giusto? Almeno da quel punto di vista posso stare tranquillo…o sbaglio?”

Fatti due ulteriori conteggi e precisato che il sistema di calcolo è sempre quello contributivo, gli ho spiegato che la moglie riceverebbe il 60% della pensione maturata a quel momento. In soldoni il 60% dei 9.581€ di cui sopra, cioè 5.749€. Alla figlia spetterebbe invece il 20% di quella rendita, cioè 1.916€ l’anno, fino al compimento del 18° anno di età o fino al completamento degli studi.

“È o no anche questa una cosa da sistemare?”

Passato l’attimo di più che comprensibile smarrimento ci siamo messi a ragionare sul come risolvere il problema. Abbiamo calcolato assieme quale fossero i massimali di polizza giusti per lui, anche compatibilmente col suo budget di spesa, e costruito assieme un piano assicurativo che gli permettesse di trasferire i rischi economici che gravavano su di lui e sulla sua famiglia, in capo alla compagnia assicurativa.

Con la promessa di rivedere periodicamente quel piano se ci fossero stati dei mutamenti importanti nella sua situazione famigliare, reddituale o lavorativa. Banalmente la figlia che diventa autosufficiente dal punto di vista economico o lui che finalmente smette di lavorare e va in pensione. Non ha senso infatti mantenere le stesse coperture assicurative per sempre. Ogni fase della vita ha delle peculiarità. In certi momenti le coperture devono essere più alte, in altri possono essere più limitate.

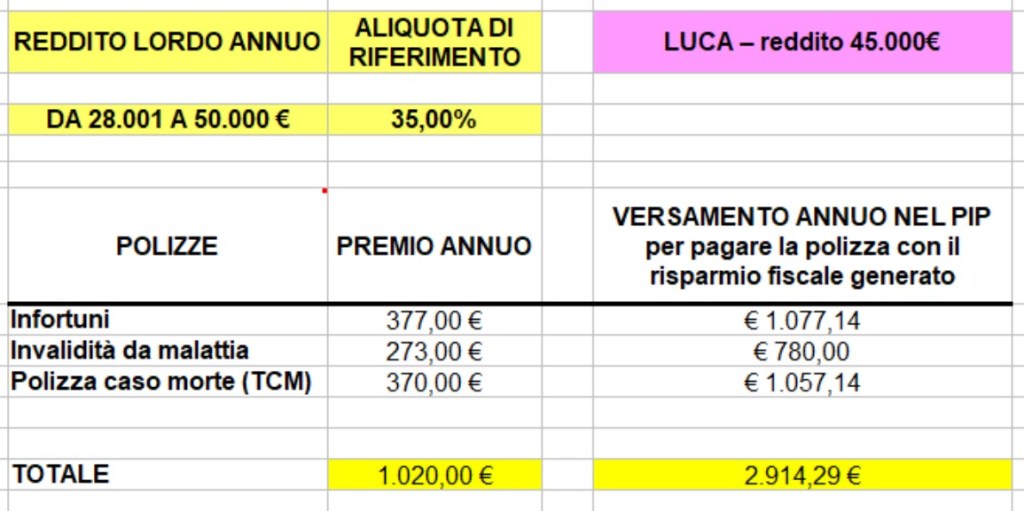

Il risultato finale per Luca sono state tre polizze: TCM, infortuni e invalidità da malattia. Con la prima ha assicurato un capitale alla sua famiglia nel caso fosse venuto a mancare, indipendentemente da quale fosse stata la causa della morte. Con le altre due polizze si è assicurato di ricevere un capitale in caso di invalidità permanente e abbiamo aggiunto anche un massimale a parte per il rimborso delle spese mediche a seguito di infortunio, così può scegliere dove e come curarsi e accorciare i tempi di convalescenza. È pur sempre un artigiano, ha fretta di tornare a fatturare..

In tutto il suo piano assicurativo costa 1.020€ annui.

“Speravo di spendere un pò meno, disse Luca, in fondo pensavo di fare solo una polizza infortuni da 4/500€, non avevo pensato alle altre due polizze e a spendere quei soldi. Non ci sarebbe modo di avere uno sconto, di spendere un pò meno?”.

“Se vuoi non ti faccio spendere neanche un euro…o meglio, ti faccio spendere quei 1.020€, ma ti spiego il modo di recuperarli subito”.

“Spiegami…di che si tratta? Sembra troppo bello per essere vero…dov’è la fregatura?”

“Nessuna fregatura. Si tratta semplicemente di sfruttare il PIP ed il risparmio fiscale connesso. Ne hai mai sentito parlare?”

“In realtà il mio agente mi aveva menzionato il PIP una volta, ma da quello che ricordo è una cosa che serve per la pensione. Cosa c’entra con la polizza infortuni?”

A quel punto gli ho spiegato brevemente come verrà calcolata la sua pensione di vecchiaia (e si è stupido del fatto che sarà ancora più bassa di quanto lui si aspettasse..) e che sì…il PIP è lo strumento principe per costruirsi una pensione complementare ma permette anche di dedurre dalle tasse di anno in anno tutto quello che ci si versa, in base alla propria aliquota marginale IRPEF. Nel caso di Luca l’aliquota è del 35%, per cui lui beneficia della deduzione del 35% di quanto versato.

“Ancora non mi è chiaro perché il PIP dovrebbe aiutarmi con il pagamento delle mie polizze…”

“Semplice, gli risposi. I soldi che spendi per pagare le polizze sono “a fondo perduto”, nel senso che paghi e non rivedrai più i soldi spesi. Quello che versi nel PIP ti verrà invece restituito nel momento in cui andrai in pensione. Quindi non perdi neanche un centesimo. Nell’immediato avrai inoltre la deduzione fiscale, sotto forma di minori tasse da pagare con gli F24. Allora invece che tirar fuori di tasca i soldi per pagare le polizze è meglio versare nel PIP quel tanto che basta per farti ottenere sotto forma di risparmio fiscale la somma dei premi delle tue tre polizze. In pratica te le ripaghi con la deduzione. È come se fosse lo Stato a pagarti le polizze. E nel frattempo risolvi pure il problema di integrare la tua pensione di vecchiaia. Due piccioni con una fava.”

Calcolatrice alla mano a Luca basterà versare 2.900€ nel suo PIP per ricevere come beneficio fiscale l’importo del suo piano assicurativo. Così nemmeno un centesimo sarà sprecato.

Con questo piano assicurativo Luca aveva fatto tre cose in una:

- si era protetto dal rischio che una grave invalidità gli impedisse di lavorare e produrre reddito

- aveva tutelato la sua famiglia con un capitale nel caso fosse deceduto, per qualsiasi causa

- aveva messo da parte dei soldi per integrare la misera pensione che gli darà l’INPS

Lui aveva capito l’importanza delle assicurazioni e di proteggersi soprattutto contro i rischi più gravi, quelli che possono compromettere la stabilità finanziaria di una persona e della sua famiglia.

“Ora posso tornare al mio lavoro e stare più tranquillo” mi disse ringraziandomi per la consulenza fornita.