Il Decreto Legislativo 252/2005 ha introdotto per i lavoratori dipendenti la possibilità di scegliere se lasciare il proprio TFR in azienda o destinarlo alla previdenza complementare.

Si è trattato di una novità di rilievo che ha dispiegato i suoi effetti a partire dal 01 Gennaio 2007. Da quella data è scaturito l’obbligo per tutti i lavoratori dipendenti neoassunti di decidere se lasciare il proprio TFR in azienda oppure destinarlo appunto alla previdenza complementare. Trascorsi sei mesi senza che sia stata presa nessuna decisione scatta il silenzio assenso, cioè il meccanismo attraverso il quale il datore di lavoro versa il TFR maturando alla forma di previdenza complementare individuata dagli accordi collettivi aziendali o a quella con più aderenti se sono presenti contemporaneamente più forme pensionistiche in azienda.

Come ultima ipotesi, se non si verificasse nessuna delle situazioni appena previste, il TFR rimane in azienda (se l’azienda stessa ha meno di 50 dipendenti) o viene trasferito presso FONDINPS se l’azienda ha più di 50 dipendenti. Ricordiamo che in caso di inerzia del lavoratore la decisione di lasciare il TFR in azienda può comunque essere modificata successivamente, per trasferire il TFR maturando alla forma di previdenza complementare prescelta.

Nel caso di adesione ad un fondo collettivo se il lavoratore versa su quel fondo dei contributi aggiuntivi di tasca propria, e se previsto dagli accordi collettivi dei vari contratto di lavoro, può obbligare il proprio titolare a versare una ulteriore quota aggiuntiva di pari importo, il contributo datoriale, solitamente una determinata percentuale della retribuzione lorda, spesso l’ 1%. Cosa che non succede invece con la scelta di versare il TFR in un fondo di previdenza complementare.

Cosa fare allora del proprio TFR? Meglio lasciarlo in azienda o destinarlo ad una forma di previdenza complementare? Quali sono gli elementi più importanti da considerare prima di prendere una decisione?

Per rispondere a queste domande è necessario prendere in considerazione diversi aspetti, riconducibili a tre temi principali: la fiscalità, i rendimenti del TFR nelle varie opzioni e la pianificazione futura per mettersi al riparo da imprevisti e necessità improvvise di denaro.

FISCALITÀ.

In tema di fiscalità la bilancia pende decisamente a favore del versamento del TFR in un fondo pensione.

Questo perchè, se lasciato in azienda, il TFR al momento della sua liquidazione verrà tassato in base all’aliquota IRPEF di riferimento, che varia da un minimo del 23%, per i redditi fino a 15.000 € annui, ad un massimo del 43% per i redditi lordi superiori a 50.000 € annui.

Se versato in un fondo pensione invece, il TFR verrà tassato seguendo le regole previste per gli accantonamenti previdenziali.

A tal proposito la legge prevede che quanto maturato in un fondo pensione venga tassato nella misura del 15%, con una riduzione dello 0,3% annuo per ogni anno di permanenza nel fondo successivo al 15°, fino ad una tassazione minima del 9% per chi permane in un fondo pensione per 35 anni o più. Praticamente più a lungo resti iscritto ad un fondo pensione, maggiore è il vantaggio fiscale che puoi garantirti.

Considerando che il TFR accantonato ogni anno corrisponde a circa una mensilità, l’effetto di questo maggior risparmio in relazione all’intera carriera lavorativa, si traduce in diverse migliaia di euro a tuo favore.

Inoltre il TFR in azienda è soggetto annualmente all’imposta del 17% sui rendimenti realizzati mentre il rendimento del fondo pensione viene tassato al 20% salvo che per la parte investita in titoli di Stato, che viene invece tassata molto meno, appena il 12,5%.

Considerando che molti gestori di fondi pensione investono gran parte del proprio patrimonio proprio in titoli di Stato, la tassazione reale diventa decisamente inferiore al 20%, mediamente attorno al 15%.

RENDIMENTI.

Esiste una grossa differenza nel metodo di calcolo dei rendimenti del TFR nelle due opzioni. Se lasciato in azienda viene rivalutato di anno in anno nella misura fissa dell’ 1,5% più il 75% del tasso di inflazione riferito all’anno precedente.

Si tratta di un sistema altamente conveniente negli anni in cui l’inflazione è molto alta, come nel 2022 e verosimilmente nel 2023. Discorso diverso negli anni di bassa inflazione o di deflazione, cioè inflazione negativa. In quei casi la rivalutazione del TFR praticamente si riduce alla sola componente fissa o poco più. È ciò che sta succedendo in questo periodo storico, salvo le eccezioni sopra indicate.

Tramite i fondi pensione invece è possibile partecipare al rialzo dei mercati finanziari e godere di un maggior guadagno nel lungo periodo. Ognuno in base alla propria sensibilità, scegliendo tra le diverse opzioni proposte, ognuna con una composizione diversa in termini di obbligazioni, azioni e altri strumenti finanziari.

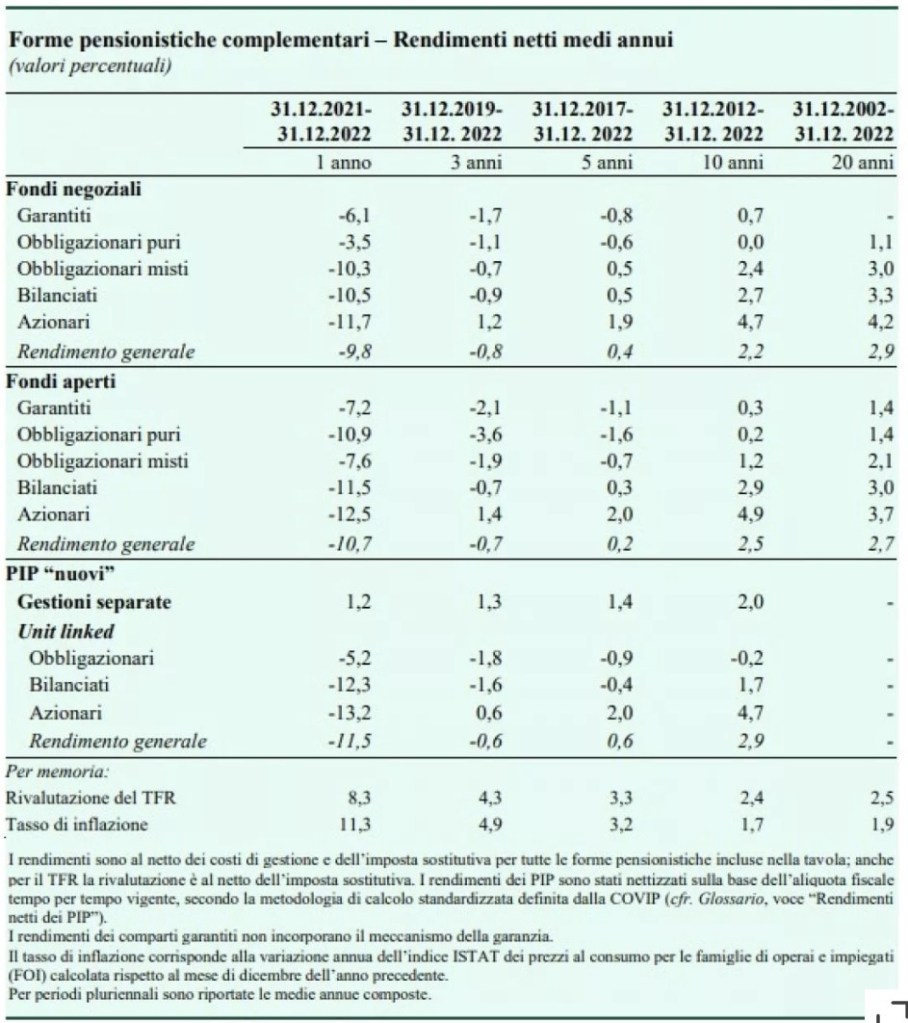

Se prendiamo a riferimento i dati forniti dalla Covid, l’organismo che vigila e regolamenta i fondi pensione, possiamo vedere come, ad esempio tra il 2008 ed il 2017, mantenere il TFR in azienda sia stata una scelta sfavorevole rispetto all’adesione a forme di previdenza complementare.

PIANIFICAZIONE.

Con questo termine intendo la gestione attiva e ponderata delle proprie entrate e uscite nel corso del tempo. Una vera e propria pianificazione finanziaria di cui la gestione del TFR è solo uno dei tanti elementi. Premesso che nessuno può sapere se e quando dovrà sostenere delle spese impreviste o se vedrà ridotte improvvisamente le proprie entrate, è sempre bene dotarsi di tutti gli strumenti utili a fronteggare situazioni di emergenza per non venirne travolti.

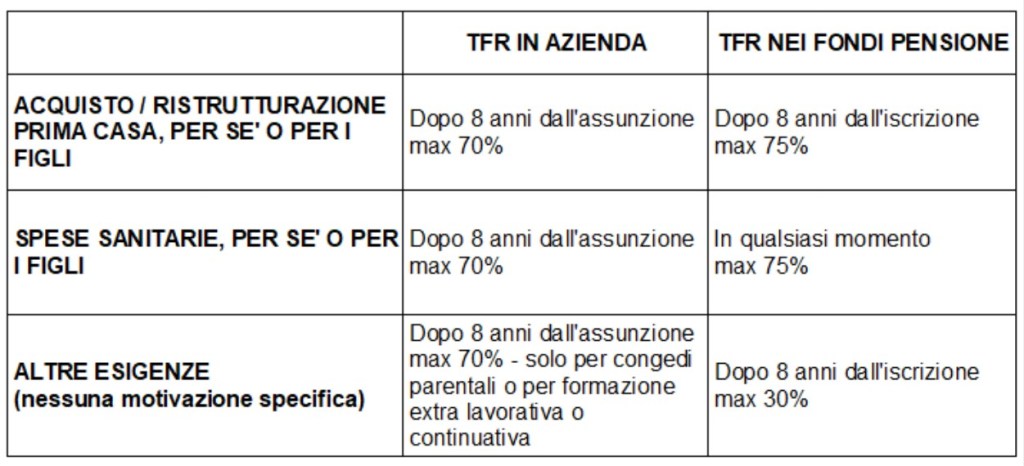

Prima di decidere se lasciare il TFR in azienda o destinarlo ai fondi pensione è necessario sapere che ci sono delle differenze nei tempi, nei modi e soprattutto nei limiti massimi con cui si può attingere a quegli accantonamenti. Va specificato innanzitutto che sono diversi i totali da cui si calcola la quota di TFR maturando che può essere richiesta dal lavoratore che ne avesse bisogno prima di arrivare al pensionamento. Nel caso del TFR in azienda si fa infatti riferimento alla quota di TFR ed al suo rendimento. Nel caso dei fondi pensione ci si riferisce invece al totale della propria posizione, comprensiva di contributi del lavoratore, contributi del datore di lavoro, quota di TFR e suo rendimento finanziario.

Inoltre, come già specificato nella parte dell’articolo relativa ai benefici fiscali, la tassazione di quanto riscattato è molto più bassa nel caso si attinga agli accantonamenti al fondo pensione. Quest’ultimo strumento permette inoltre di richiedere anticipi anche in più di un’occasione ed i propri soldi sono sempre a disposizione senza ulteriori limiti.

Nel caso di TFR in azienda invece la rischiesta di riscatto può essere presentata una volta sola nel corso del rapporto di lavoro. Per riceverla però deve essere rispettata l’ulteriore condizione che tale richeista non sia fatta contemporaneamente da più del 10% degli aventi diritto e nel limite del 4% totale dei lavoratori. Significa che se nella tua azienda si presentano in tanti nello stesso momento a richiedere l’anticipo del TFR potresti veder negata la tua richiesta per i limiti sopra indicati solamente perchè i tuoi colleghi sono stati più veloci di te nel presentare la domanda.

Ultimo, ma non meno importante per decidere cosa fare del proprio TFR, è l’aspetto legato alla solvibilità / sicurezza della propria azienda.

In un contesto come quello attuale, fatto di continui fallimenti aziendali, cambi di proprietà, shock economici mondiali e crisi finanziarie che coinvolgono tutti, lasciare il proprio TFR in azienda potrebbe essere molto rischioso se questa non dovesse essere in grado di far fronte ai propri impegni o peggio ancora andare in fallimento. In quel caso infatti il lavoratore potrebbe recuperare il proprio TFR solo con l’aiuto del fondo di garanzia istituito presso l’INPS. Con tutte le lungaggini e le noie del caso. Diversa la situazione di chi ha aderito ad un fondo previdenziale. In quel caso il TFR sarebbe già al sicuro perchè portato fuori dall’azienda fin da subito e quindi non sottoposto al rischio di fallimento.

Un’ultimo elemento da considerare. Se aderisci alla previdenza complementare tramite un fondo pensione o un PIP, oltre al TFR puoi versarci ulteriori capitali, usufruendo di un’ulteriore importante deduzione fiscale e ritrovarti così dei soldi in più nella busta paga di Luglio.

Per saperne di più clicca sul link qui sotto.