Molto spesso le persone si assicurano online, convinte di trovare la polizza giusta per le proprie esigenze e di risparmiare un sacco di soldi.

Senza avere le minime competenze per valutare le polizze proposte, senza avere voglia di leggere i set informativi delle diverse compagnie, senza sapere cosa succede dal punto di vista legale a seguito di incidente stradale.

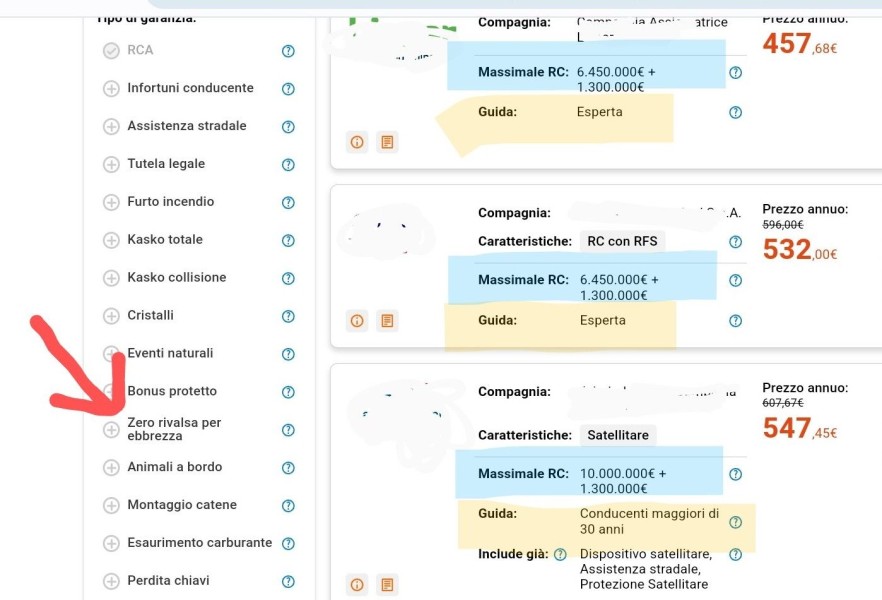

Spesso senza nemmeno accorgersi di alcuni particolari aspetti, quelli evidenziati nella foto.

Foto che é la pagina finale di uno dei principali comparatori online.

Ci sono tre elementi di criticità, che potrebbero esporti a grossi problemi economici in caso di sinistro e che sfuggono ad un occhio poco attento.

Il primo é sottolineato in azzurro.

É il massimale per danni a terzi (RCA) che stai comprando.

Di default le compagnie online ti propongono sempre il minimo previsto dalla legge: 6.450.000€ per danni a persone e 1.300.000€ per danni a cose.

Qualche proposta si spinge appena oltre, arrivando ai 10 milioni + 1,3 milioni per danni a cose. Nessuno va oltre.

Le compagnie tradizionali invece arrivano anche a 100.000.000€ di massimale complessivo. Una bella differenza.

Potrai pensare che il massimale minimo di legge sia già sufficiente…ed in effetti é così per i piccoli danni come una strisciata uscendo da un parcheggio.

Ma cosa succede se ci scappa il morto? Cosa succede se distruggi oggetti di valore elevato? Cosa succede in generale se causi dei danni superiori al tuo massimale?

Molto semplice. La differenza ce la devi mettere tu. Devi tirare fuori di tasca tua i soldi necessari per risarcire i danneggiati della parte di danno di cui non risponde l’assicurazione.

Se ancora pensi che non succedano mai incidenti così grossi, ti basterà aprire un qualsiasi giornale degli ultimi giorni: ci troverai notizie sull’autobus precipitato a Mestre, con 21 morti e tanti danni a strade ed infrastrutture. O ti basterà tornare con la memoria all’agosto 2018 e all’inferno sull’A14 vicino a Bologna col suo carico di risarcimenti per decine e decine di milioni di euro.

É vero, sono episodi che accadono molto raramente, ma se fossi proprio tu quello a cui succede?

E che dire del secondo elemento di criticità del preventivatore, quello sottolineato in giallo?

Spesso le persone non si accorgono nemmeno che nelle proposte online é inserita una qualche limitazione alla guida, sotto forma di limite minimo di età (e di anni di patente) per guidare quella macchina ed essere pienamente coperti dall’assicurazione.

A dire il vero anche con agenti poco professionali potresti ritrovarti qualche brutto scherzetto. Ho visto coi miei occhi impiegati ed agenti inserire la guida esperta all’insaputa del cliente, solo per rubare il cliente alla concorrenza o, al contrario, per ridurre di qualche euro il premio di polizza ed evitare che il cliente si rivolga altrove per le sue polizze.

Ma se fai un’incidente e non rispetti questa clausola contrattuale, cosa succede?

L’assicurazione potrebbe rivalersi su di te e chiederti di rimborsarle una parte dei danni pagati a terzi. Anche nell’ordine di 5/10/20.000€. Un brutto affare.

Infine, quando usi un preventivatore online, ricorda che di default non viene mai inclusa nelle diverse proposte la rinuncia alle rivalse.

Con la freccia in foto é indicata la più comune: quella per guida in stato di ebbrezza alcolica. Ce ne sono anche altre: guida sotto l’effetto di sostanze psicotrope, con revisione scaduta, con patente scaduta, ecc.

Il loro funzionamento è sempre lo stesso.

La rivalsa si ha quando la tua compagnia paga i danneggiati ma poi, verificato che non rispettavi appieno le norme del codice della strada o il contratto assicurativo, ti chiede dei soldi. Si parla sempre di migliaia e migliaia di euro.

Per metterti al riparo da questo rischio ti basta inserire in polizza la clausola di “rinuncia al diritto di rivalsa”.

Quando ti affidi ad un professionista per le tue assicurazioni dovrebbe farlo senza che tu nemmeno glielo chieda vista l’importanza di questa clausola. Con i comparatori online devi stare attento e farlo tu e spesso anche se te ne accorgi non puoi comunque farlo perché le diverse proposte non prevedono questa possibilità o la limitano a poche casistiche.

E allora, sei davvero sicuro che per assicurare (BENE) la tua auto basti comprare la proposta più economica del primo sito di comparazione online che trovi?